2024年度文旅示范区自然资源部门决算

2024年度

文旅示范区自然资源部门决算

目录

公开时间:2025年10月13日

第一部分 部门概况

一、部门职责

二、机构设置

第二部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、财政拨款“三公”经费支出决算情况说明

八、政府性基金预算支出决算情况说明

九、国有资本经营预算支出决算情况说明

十、其他重要事项的情况说明

第三部分 名词解释

第四部分 附件

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算明细表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

第一部分 部门概况

一、部门职责

1.负责编制国土空间规划、修建性详细规划、控制性详细规划和国家自然保护地的各项专项规划,并加强实施监督管理。

2.负责履行全民所有土地、矿产、森林、湿地、水资源等自然资源资产所有者及国土空间用途管制等工作。

二、机构设置

自然资源部门下属二级预算单位2个,其中行政单位1个,其他事业单位1个。

纳入自然资源2024年度部门决算编制范围的二级预算单位包括:

1.自然资源和规划局*

2.土地储备中心

第二部分 2024年度部门决算情况说明

一、收入支出决算总体情况说明

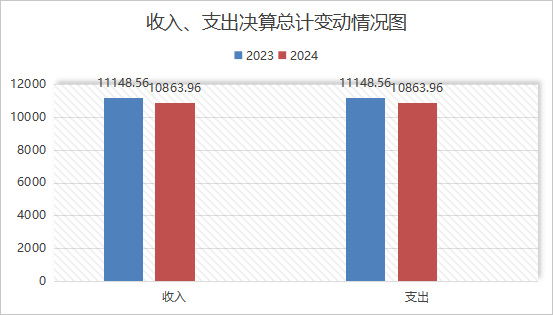

2024年度收入、支出总计均为10863.96万元。与2023年度相比,收入、支出总计各减少284.6万元,下降2.55%。主要变动原因是政府性基金预算财政拨款减少。

(图1:收入、支出决算总计变动情况图)(柱状图)

二、收入决算情况说明

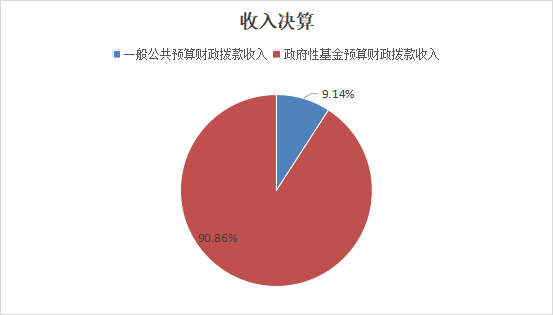

2024年度本年收入合计10863.96万元,其中:一般公共预算财政拨款收入992.76万元,占9.14%;政府性基金预算财政拨款收入9871.20万元,占90.86%。

三、支出决算情况说明

2024年度本年支出合计10863.96万元,其中:基本支出829.76万元,占7.64%;项目支出10034.20万元,占92.36% 。

四、财政拨款收入支出决算总体情况说明

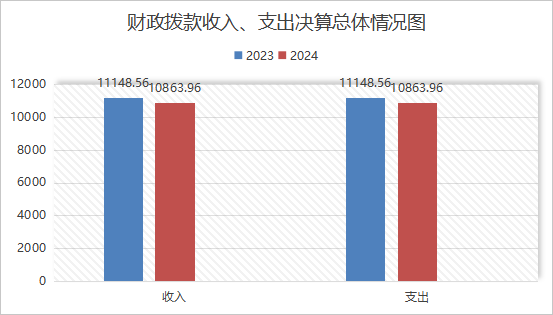

2024年度财政拨款收入、支出总计均为10863.96万元。与2023年度相比,财政拨款收入总计、支出总计各284.6万元,下降2.55%。主要变动原因是项目减少

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

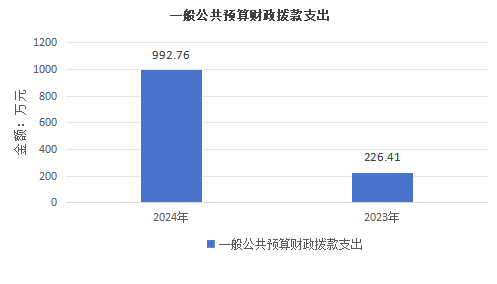

2024年度一般公共预算财政拨款支出992.76万元,占本年支出合计的占9.14%。与2023年度相比,一般公共预算财政拨款支出增加766.35万元,增长338.48%。主要变动原因是项目增加。

(图5:一般公共预算财政拨款支出决算变动情况)(柱状图)

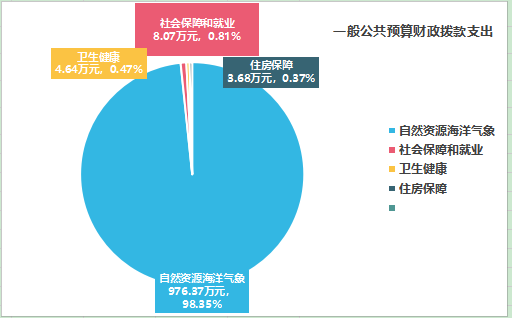

(二)一般公共预算财政拨款支出决算结构情况

2024年度一般公共预算财政拨款支出992.76万元,主要用于以下方面:自然资源海洋气象等支出976.37万元,占98.35%;社会保障和就业支出8.07万元,占0.81%;卫生健康支出4.64万元,占0.47%;住房保障支出3.68万元,占0.37%。

(图6:一般公共预算财政拨款支出决算结构)(饼状图)

(三)一般公共预算财政拨款支出决算具体情况

2024年度一般公共预算财政拨款支出决算数为992.76万元,完成预算100%。其中:

1.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):支出决算为8.07万元,完成预算100%。

2.卫生健康(类)行政事业单位医疗(款)行政单位医疗支出(项):支出决算为3.03万元,完成预算100%。

3.卫生健康(类)行政事业单位医疗(款)事业单位医疗(项):支出决算为1.36万元,完成预算100%。

4.卫生健康(类)行政事业单位医疗(款)公务员医疗补助支出(项):支出决算为0.24万元,完成预算100%。

4.自然资源海洋气象等(类)自然资源事务(款)行政运行(项):支出决算为707.05万元,完成预算100%。

5.自然资源海洋气象等(类)自然资源事务(款)自然资源规划及管理(项):支出决算为163.00万元,完成预算100%。

6.自然资源海洋气象等(类)自然资源事务(款)事业运行(项):支出决算为106.32万元,完成预算100%。

7.住房保障(类)住房改革支出(款)住房公积金(项):支出决算为3.68万元,完成预算100%。

六、一般公共预算财政拨款基本支出决算情况说明

2024年度一般公共预算财政拨款基本支出829.76万元,其中:

人员经费109.99万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、医疗费补助、住房公积金支出等。

公用经费719.77万元,主要包括:办公费、印刷费、水费、电费、邮电费、物业管理费、差旅费、维修(护)费、租赁费、会议费、公务接待费、劳务费、工会经费、福利费等。

七、财政拨款“三公”经费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

2024年度“三公”经费财政拨款支出决算为0.32万元,完成预算100%,较上年度减少0.26万元,下降44.83%。

(二)“三公”经费财政拨款支出决算具体情况说明

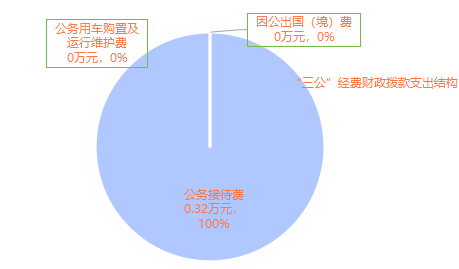

2024年度“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置及运行维护费支出决算0万元,占0%;公务接待费支出决算0.32万元,占100%。具体情况如下:

(图7:“三公”经费财政拨款支出结构)(饼状图)

1.因公出国(境)经费支出0万元,完成预算0%。全年安排因公出国(境)团组0次,出国(境)0人。

2.公务用车购置及运行维护费支出0万元,完成预算0%。

3.公务接待费支出0.32万元,完成预算100%。公务接待费支出决算比2023年度0.26万元,下降44.83%。主要原因是公务接待减少。其中:

国内公务接待支出0.26万元,主要用于公务接待用餐费。国内公务接待5批次,37人次(不包括陪同人员),共计支出0.26万元,具体内容包括:开展科技下乡万里行活动及上级领导检查、指导工作。

外事接待支出0万元。

八、政府性基金预算支出决算情况说明

2024年度政府性基金预算财政拨款支出9871.20万元,占本年支出合计的90.86%。与2023年度相比,政府性基金预算财政拨款支出减少1050.95万元,下降9.62%。主要变动原因是项目减少。

九、国有资本经营预算支出决算情况说明

2024年度国有资本经营预算财政拨款支出0万元

十、其他重要事项的情况说明

(一)机关运行经费支出情况

2024年度,自然资源部门机关运行经费支出687.25万元,比2023年度增加560.92万元,增加444.02%。主要原因是项目资金。

(二)政府采购支出情况

2024年度,自然资源部门政府采购支出总额586.5213万元,政府采购服务支出586.5213万元。主要用于文旅示范区城镇开发边界内国有建设用地及重点区域集体建设用地高清影像获取及地形数字化测绘工作、国土变更调查等工作。

(三)国有资产占有使用情况

截至2024年12月31日,自然资源部门共有车辆0辆。单价100万元(含)以上设备(不含车辆)0台(套)。

(四)预算绩效管理情况

根据预算绩效管理要求,自然资源和规划部门在2024年度预算编制阶段,组织对规划编制费用等4个项目开展了预算事前绩效评估,对4个项目编制了绩效目标,预算执行过程中,选取4个项目开展绩效监控,绩效自评报告详见附件。

第三部分 名词解释

1.财政拨款收入:指单位从同级财政部门取得的财政预算资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动取得的收入。

3.经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

4.其他收入:指单位取得的除上述收入以外的各项收入。

5.使用非财政拨款结余(含专用结余):指事业单位使用以前年度积累的非财政拨款结余弥补当年收支差额的金额。

6.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

7.结余分配:指事业单位按照会计制度规定缴纳的所得税、提取的专用结余以及转入非财政拨款结余的金额等。

8.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

9.社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):指用于行政事业单位为职工缴纳养老保险支出。

10.卫生健康支出(类)行政事业单位医疗(款)其他行政单位医疗、公务员医疗补助(项):指用于行政事业单位为职工缴纳医疗保险支出及公务员医疗补助支出。

11.自然资源海洋气象等(类)自然资源事务(款)事业运行(项):指反映事业单位的基本支出。

12.住房保障(类)住房改革支出(款)住房公积金(项):指:指反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

13.自然资源海洋气象等(类)自然资源事务(款)自然资源规划及管理(项):指反映自然资源管理方面的支出。

16.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

17.项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

18.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

19.“三公”经费:指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

20.机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第四部分 附件

附件1

部门预算绩效评价报告范本

一、部门(单位)基本情况

(一)机构组成。

自然资源部门下属二级预算单位2个,其中行政单位1个,其他事业单位1个。

纳入自然资源2024年度部门决算编制范围的二级预算单位包括:

1.自然资源和规划局

2.土地储备中心

(二)机构职能。

1.负责编制国土空间规划、修建性详细规划、控制性详细规划和国家自然保护地的各项专项规划,并加强实施监督管理。

2.负责履行全民所有土地、矿产、森林、湿地、水资源等自然资源资产所有者及国土空间用途管制等工作。

(三)人员概况。截至2024年末,自然资源部门及下属单位共有1个行政编制、4个事业编制、年末实有16人。

二、部门资金收支情况

(一)收入情况。

自然资源部门2024年度本年收入合计10863.96万元,其中:一般公共预算财政拨款收入992.76万元,占9.14%;政府性基金预算财政拨款收入9871.20万元,占90.86%。

(二)支出情况。

自然资源部门2024年度本年支出合计10863.96万元,其中:基本支出829.76万元,占7.64%;项目支出10034.20万元,占92.36% 。

(三)结余分配和结转结余情况。

自然资源部门2024年无结转结余情况。

三、部门预算绩效分析

(一)部门预算总体绩效分析。根据部门预算绩效评价指标体系“总体绩效”涉及二、三级指标进行逐项绩效分析并评分,依次包括履职效能、预算管理、财务管理、资产管理、采购管理等情况。

1.履职效能。部门整体绩效目标中选定3-5个核心职能目标,对职能目标完成效果情况绩效分析。

2.预算管理。围绕预算编制质量、单位收入统筹、支出执行进度、预算年终结余、严控一般性支出进行绩效分析。

3.财务管理。围绕财务管理制度、财务岗位设置、资金使用规范进行绩效分析。

4.资产管理。围绕人均资产变化率、资产利用率、资产盘活率进行绩效分析。

5.采购管理。围绕支持中小企业发展、采购执行率进行绩效分析。

(二)部门预算项目绩效分析。填报以下数据,并根据部门预算绩效评价指标体系“项目绩效”涉及二、三级指标进行逐项绩效分析并评分,依次包括项目决策、项目执行、目标实现等情况。

常年项目绩效分析。该类项目总数4个,涉及预算总金额465.47万元,1—12月预算执行总体进度为74.35%,其中:预算结余率大于10%的项目共计4个。

1.项目决策。围绕决策程序、目标设置、项目入库进行绩效分析。

2.项目执行。围绕资金执行同向、项目调整、执行结果进行绩效分析。

3.目标实现。围绕目标完成、目标偏离、实现效果进行绩效分析。

省级部门对2024年度一般公共预算、政府性基金预算、国有资本经营预算安排的常年项目、阶段项目绩效目标完成情况,以及债券资金、政府购买服务有关情况进行梳理阐述。

(三)绩效结果应用情况。围绕内部应用情况、信息公开情况、整改反馈情况进行分析。

四、评价结论及建议

(一)评价结论。简要阐述部门预算绩效自评总体结论,其中必须包含自评得分。

(二)存在问题。简要阐述部门预算绩效自评发现的主要问题。

(三)改进建议。简要阐述预算安排、完善政策、改进管理等方面的措施建议,其中必须对应评价发现的主要问题一一提出措施建议。

附表:部门预算项目支出绩效自评表(2024年度)

附件2

专项预算项目绩效评价报告范本

一、项目概况

(一)设立背景及基本情况。项目设立原因及背景,项目立项、资金申报的依据,项目主要内容。主管部门职能。

(二)实施目的及支持方向。项目资金管理办法制定情况,项目实施目的和主要工作任务,项目支持方向。

(三)预算安排及分配管理。项目预算安排情况,项目资金分配原则及考虑因素,项目资金分配情况。

(四)项目绩效目标设置。项目整体、区域和具体绩效目标设置情况,项目自评工作开展情况。

二、评价实施

(一)评价目的。通过项目绩效自评要实现的目的。

(二)预设问题及评价重点。按照绩效评价指标体系,对资金支出使用全过程及其实施效果进行综合评价和判断。

(三)评价选点。项目绩效自评所抽样点位情况。每个专项预算项目应选取专项资金分配涉及市县总数的20%、总计不超过20个的市县点位进行实地踏勘,且点位清单应作为自评附表。

(四)评价方法。根据项目情况和评价重点,用来收集相关材料和开展具体评价的方法。包括:采用成本效益分析法、标杆管理法、案卷研究法、单位自评法、实地勘察法、问卷调查法、座谈调研法等多种方法。

(五)评价组织。评价组人员构成和职责分工。

三、绩效分析

根据项目预算绩效评价指标体系通用指标、专用指标、个性指标涉及二、三级指标进行逐项绩效分析并评分。

(一)通用指标绩效分析。

1.项目决策。围绕决策程序、规划论证、资金投向进行绩效分析。

2.项目管理。围绕制度办法、分配管理、绩效监管进行绩效分析。

3.项目实施。围绕预算执行、资金使用进行绩效分析。

4.项目结果。围绕目标完成、完成时效进行绩效分析。

(二)专用指标绩效分析。根据专项预算项目资金支持对象选择所属指标进行绩效分析。支持对象包括产业发展、民生保障、基础设施、行政运转等方面。

1.产业发展。围绕符合性、成长性、经济性进行绩效分析。

2.民生保障。围绕区域均衡性、对象精准性、标准合理性、群众满意度进行绩效分析。

3.基础设施。在建项目围绕工程进度和资金拨付进行绩效分析;建成项目围绕项目验收、功能实现、后续管护进行绩效分析。

4.行政运转。围绕用途合规性、程序合规性、标准合规性进行绩效分析。

(三)个性指标绩效分析。根据项目个性自行设定部分指标,反映该项指标执行完成情况。

四、评价结论

简要阐述专项预算项目绩效自评总体结论,包含评价总分、项目实施情况。

五、存在主要问题

简要阐述专项预算项目绩效自评发现的主要问题。

六、改进建议

简要阐述专项预算项目在预算安排、完善政策、改进管理等方面的措施建议,其中必须对应评价发现的主要问题一一提出措施建议。

(注:以上绩效自评报告,除涉密敏感内容外,原则上都应予以公开)

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、政府性基金预算财政拨款收入支出决算表

十一、国有资本经营预算财政拨款收入支出决算表

十二、国有资本经营预算财政拨款支出决算表

十三、财政拨款“三公”经费支出决算表

附件:1. 支出决算明细表.xls

支出决算明细表.xls

川公安备案51192202000163号

川公安备案51192202000163号